长春高新日K线图

长春高新子公司产品被纳入集采

1月19日,广东省药品交易中心网站发布《广东联盟双氯芬酸等药品集中带量采购文件》的通知,集采目录列示276个药品采购清单、最高有效报价以及联盟地区公立医疗机构报量明细等,其中,长春高新控股子公司金赛药业的重组人生长激素注射液、注射用重组人生长激素均位列其中;并且,长春高新最优势的生长激素水针降价达70%,业内分析认为,随着生长激素等产品被纳入集采,长春高新未来的收益会受到极大拖累。

值得一提的是,子公司金赛药业一直是长春高新的利润大头,最近几年长春高新的业绩能保持稳定快速增长,很大程度上也得益于金赛药业的贡献。2021年三季报显示,长春高新前三季度实现营业收入82.39亿元,同比增长28.75%;实现归属于上市公司股东净利润31.47亿元,同比增长39.25%。其中,金赛药业实现收入61.61亿元,几乎全部来自于销售生长激素产品;实现净利润30.42亿元。

集采价低于预期 长春高新回应暂无具体影响预期

此次广东联盟采购,包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团,覆盖华东、西南、华中、华南、华北和西北地区。

我国矮小症患者基数庞大,治疗费用相对较高。根据国家统计局,2019年我国4-15岁人口约为1.78亿,按照3%矮小症发病率计算,矮小症患者约533万人。其中可用生长激素替代治疗的约占70%,适用人群超过374万。

重组人生长激素针对儿童原发性生长激素缺乏症的适应症已经被纳入医保基本目录,是属于用量较大、采购金额较高的品种。其中,生长激素粉针的价格相对较低,使用量较大,采购是意料之中;而生长激素水针价格较高,且生产企业不多,此次被纳入广东联盟采购在市场意料之外。

对于集采事项会对长春高新产生何种影响的疑虑,1月19日长春高新深交所互动问答平台回复投资者时表示,广东省药交中心网站公布了相关集中带量采购文件,公司目前正在积极研究政策规定并将合理制定方案,目前暂无具体影响的预期。

来源:深交所互动易

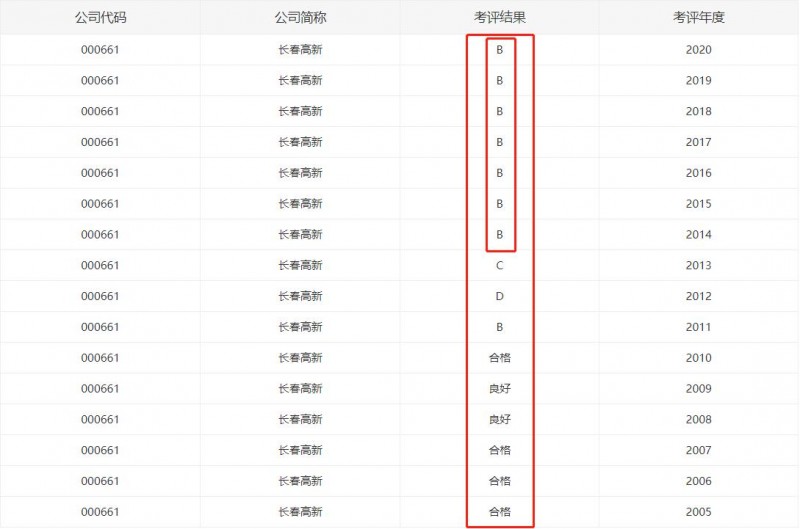

长春高新信披考评连续七年为B

长春高新于1996年12月18日在深交所主板上市,据投研电讯信披质量研究院统计,在深交所16个年度信息披露考评中,长春高新的考评结果10次为B(良好)、5次为C(合格)、1次为D(不合格),近年来,长春高新在深交所信息披露工作表现稳定,其信披考评已连续七年被评为B。

来源:深交所官网

根据深圳证券交易所上市公司信息披露工作考核办法(2020年修订),上市公司在考核期内存在下列情形之一的,其信息披露工作考核结果不得评为A,包括(一)年度财务报告或半年度财务报告被注册会计师出具非标准审计报告;(二)最近一个会计年度首次公开发行股票上市的公司,上市当年营业利润比上年下滑50%以上或上市当年即亏损(上市时尚未盈利的创业板公司,不受本款“上市当年即亏损”的限制);(三)最近一个会计年度公司实现的盈利低于盈利预测数(如有)的80%;(四)公司因违规行为被本所出具监管函或约见谈话;(五)因涉嫌违反相关证券法规,公司被有权机关立案调查;(六)董事会秘书空缺(包括指定董事或高级管理人员代行董事会秘书职责以及由董事长代行董事会秘书职责等情形)累计时间超过三个月;(七)公司董事、监事、高级管理人员、控股股东、实际控制人受到中国证监会及其派出机构行政处罚、本所公开谴责或通报批评处分,或被本所出具监管函累计二次以上;(八)因涉嫌违反相关证券法规,公司董事、监事、高级管理人员、控股股东、实际控制人被有权机关立案调查;(九)未按照规定及时披露年度内部控制自我评价报告、审计报告或鉴证报告,或者会计师事务所对上市公司内部控制出具非标准无保留意见审计报告;(十)本所认定的其他情形。考核期间不满12个月的上市公司原则上不得为A。